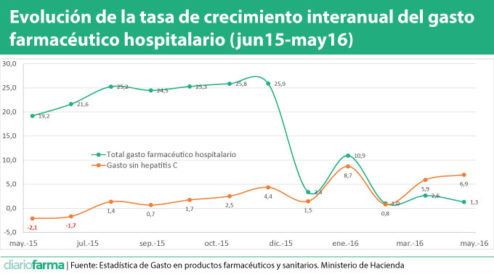

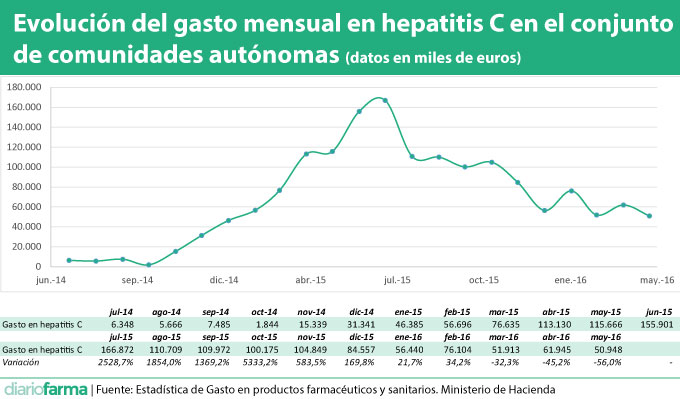

La reducción que está experimentando la inversión en medicamentos para la hepatitis C en los últimos meses hace que sean precisamente estos medicamentos los que estén tirando hacia abajo la tasa de variación del gasto farmacéutico hospitalario en sus comparativas mensuales e interanuales.

Mientras que en los cinco primeros meses de 2015 se gastaron en hepatitis C 408 millones en todas las comunidades autónomas, en ese mismo periodo del presente año se han gastado 297 millones, un 27,2% menos. Esta importante variación hace que el gasto farmacéutico hospitalario total esté creciendo por debajo del gasto si no se tiene en cuenta a los medicamentos antivirales de acción directa, por lo que en términos de comparación de tasas, se da la paradoja de que la hepatitis C está tirando del gasto hacia abajo.

De este modo, en la comparación interanual del gasto hospitalario total, esta variable creció hasta mayo un 1,3%, mientras que si se considera el gasto excluyendo a los medicamentos de la hepatitis C, la variación llega al 6,9%.

Esta situación podría tener una importante repercusión en la aplicación del protocolo de Farmaindustria con las comunidades autónomas ya que el incremento del gasto será menor cuando se haga balance el próximo mes de noviembre para determinar las consecuencias de la aplicación del mismo y, en su caso, las aportaciones monetarias o no de la industria.

Esto supone que, en caso de que el gasto farmacéutico total (incluyendo receta y hospital) supere la tasa de referencia de crecimiento del Producto Interior Bruto de medio plazo de la economía española prevista en el artículo 12.3 de la Ley Orgánica 2/2012, de 27 de abril. Esta tasa está establecida en el 1,6% en 2016, llegando a 2,1% en 2018.

En caso de que la variación del gasto superara la tasa de referencia de medio plazo antes mencionada pero no la tasa de crecimiento del PIB real, según el protocolo firmado “se concretarán, en el ámbito de la Comisión de Seguimiento, alternativas a dichas medidas compensatorias o correctoras mediante otras actuaciones o medidas que, no suponiendo una transferencia monetaria, sí tengan contenido económico y sean de interés para la economía española o para el Sistema Nacional de Salud”. No obstante, si la evolución del gasto en medicamentos superara la tasa de PIB real, “a las actuaciones anteriores se añadirán las compensaciones monetarias correspondientes al exceso de crecimiento sobre el PIB real en el tramo relativo a la industria”.

En cualquier caso, el cálculo de la aportación deberá incluir al gasto a través de recetas que, en los últimos meses, está experimentando un crecimiento continuo.

Nicolas Gonzalez Casares:

Nicolas Gonzalez Casares: