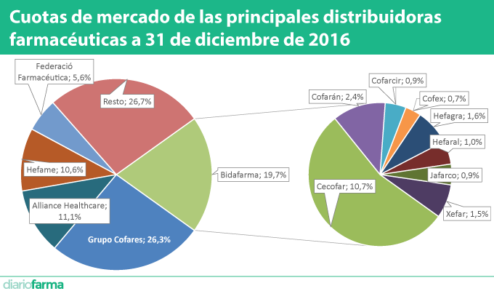

La concentración del sector de la distribución es un hecho imparable que se refleja en la evolución de los datos de cuota de mercado. Así, en el 'Ranking de Sociedades de Distribución Farmacéutica. Año 2016', al que ha tenido acceso Diariofarma, puede verse cómo el top 5 de las empresas con mayor implantación aglutina ya el 73,35% del mercado, contando en este cálculo con los resultados integrados de las cooperativas que se fusionaron bajo el nombre de Bidafarma. Es más, si se tienen en cuenta las agrupaciones de segundo grado, donde aparecen Grupo Bidafarma y Unnefar, se puede hablar de que un 90% del mercado lo controlan seis grandes corporaciones.

En lo que respecta a las entidades consolidadas, cabe destacar que Grupo Cofares continúa liderando, un año más, el mercado de la distribución, con una cuota del 26,28%, lo que supone un crecimiento del 1,74% con respecto a 2015. Su presidente, Carlos González Bosch, valoró muy positivamente este resultado, y recordó que la entidad que preside lleva creciendo de forma encadenada más de una década "fruto del contacto y la confianza tejida con el socio". También explicó que los mayores incrementos se han dado en regiones como Galicia, Cataluña, Andalucía, Canarias, Baleares y Aragón, mercados en los que han penetrado más tarde. "A pesar de ello, en las históricas, como Madrid, donde tenemos el 60% del mercado, estamos aguantando bien nuestra posición gracias a la oferta de un servicio integral a las farmacias".

De cara al próximo año, y para dar respuesta a los rumores que apuntan posibles conversaciones de Cofares con otras cooperativas para crecer por la vía de la fusión, González Bosch afirma que ésta es una opción que ya quedó atrás, y que ahora, aunque permanecen "abiertos", lo están más a una posible integración, es decir, que la cooperativa en cuestión, si es que se produce una operación, se incorpore "como una sociedad más dentro del grupo".

La segunda en la terna, aunque no aparece como tal en el ránking como tal, sería la cooperativa Bidafarma, con el 19,73%. Si se comparan los datos de las entidades diluidas en esta marca, el incremento de la cuota con respecto a 2015 habría sido del 0,97%. Su presidente, Antonio Mingorance, se muestra muy satisfecho con unos resultados que ve muy "positivos en el cómputo global", aunque hay zonas en las que se ha retrocedido.

En lo que respecta a la posibilidad de que nuevas entidades de las que hoy están en la agrupación de segundo grado engrosen en 2017 esta cuota de Bidafarma, Mingorance señala que esto sería posible "si así lo deciden sus socios", y aunque se trata de cooperativas que comparten plenamente la visión del negocio de Bidafarma, que se articula en torno a los ejes "farmacia y servicios", opina que la integración "debe de hacerse poco a poco y de manera sostenible".

Alliance retrocede; Hefame y FedeFarma suben

La tercera del ránking, contando con Bidafarma, es Alliance Healthcare, que cayó un 1,33%, y aglutinó en 2016 el 11,1% del mercado total. Fuentes de la compañía justifican este retroceso, el cuarto en los últimos cinco años, con una cuestión estratégica, basada en "no tener muchos clientes, si no que sean clientes sanos y que quieran crecer y evolucionar con nosotros". Además de eso, afirman que el "objetivo es desarrollar una solución global para el sector, más allá de la distribución pura y dura". "Aunque es un área clave y en la que queremos seguir dando un servicio excelente, queremos desarrollar otras áreas de negocio, y es en ello donde tenemos puesto nuestro foco", añaden.

En el cuarto lugar aparece Hefame, que con un crecimiento del 2,42%, cerró el ejercicio 2016 con un 10,60% de cuota de mercado. Su presidente, Carlos Coves, indica, en declaraciones a Diariofarma, que la cooperativa "ha crecido y se ha consolidado en todas las zonas donde está implantada", es decir, Arco Mediterráneo, Madrid y Albacete. Asimismo, se refiere a los datos globales, y opina que muestran "una mayor solidez del sector de la distribución".

También ha mejorado su resultado, en términos de cuota, la quinta clasificada, FedeFarma, que experimentó un alza del 1,26%, hasta el 5,6%. Ese crecimiento procede, principalmente, de su actividad en Castellón, Lleida y Barcelona, según confirmó a este periódico su presidente Vicenç Calduch, que explica la mejora con un "incremento en el nivel de servicio y el firme apoyo de la industria". En lo que respecta a la posibilidad de la fusión o integración con otras entidades, Calduch considera que éstas operaciones sólo son positivas "si implican una mejora en términos de eficiencia, sostenibilidad, solvencia, satisfacción y mejora en la transferencia de proyectos para la misma", aunque señala que Fedefarma tiene "una buena posición en el mercado, es estable y solvente" y no tendría "ninguna necesidad que nos empuje a buscar sinergias".

Grupo Bidafarma y Unnefar, los otros grandes grupos

Vistos los resultados de las cooperativas y empresas plenamente integradas, cabe destacar que la concnetración del sector aumenta si se tiene en cuenta a las agrupaciones de segundo grado. En este sentido, habría que señalar al Grupo Bidafarma, que además de la cooperativa con ese nombre incluye a D'apotecaris, Cofabu, Cofarca, Cofarte, Socofasa y Zacofarva. Aunque de momento sólo compran juntas y han buscado sinergias en la oferta de servicios, lo cierto es que la integración de todas ellas da una cuota virtual del 26,67%. El presidente del Grupo, Antonio Pérez Ostos, señala además que "es más que probable que se produzcan nuevas incorporaciones, aunque, eso sí, deben asumir que en un plazo determinado se integrarán definitivamente en Bidafarma como una única cooperativa".

En lo que respecta a Unnefar, Álvaro Sánchez, director gerente, destaca que el Grupo se consolida como "referente en el norte de España" tras la firma del acuerdo comercial con Cofano y la incorporación de Cenfarte, que les sitúa, con datos también virtuales, con el 12,21% del mercado total. Sobre la posibilidad de que las cooperativas que la conforman se integren en una única entidad, Sánchez apunta que, de momento, se ha optado por el fortalecimiento interno, "para dar respuesta a las necesidades de los socios, pero siempre con un mismo prisma, la defensa de la cooperativa local". De hecho, es esa cohesión interna en la que van a poner todos sus esfuerzos ahora, aunque no cierren la puerta a nuevos socios que compartan su visión.

Lilisbeth Perestelo:

Lilisbeth Perestelo: