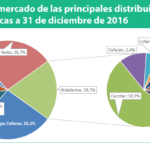

El proceso de concentración que vive la distribución en España acaparó parte de uno de los debates celebrados en el 58º Encuentro Anual de la patronal europea (GIRP), que está teniendo lugar en Madrid, el cual contó con representantes de varios de los principales actores nacionales del sector. Previa a la mesa tuvo lugar una intervención del presidente de Fedifar, Eladio González, quien recordó que, tras las últimas operaciones, ya existen cinco grandes empresas que aglutinan el 73,3% del mercado, y cinco entidades, si se tienen en cuenta las agrupaciones de segundo grado, con el 87,7%.

En la mesa se sentaban el actual vicepresidente de Cofares, Juan Ignacio Güenechea; el presidente de Alliance Healthcare, César Martínez, y el vicepresidente de Bidafarma, Antonio Pérez-Ostos, que defendieron al unísono la necesidad de contar con un sector compuesto por empresas grandes y fuertes capaces de hacer frente a los retos del contexto pos-crisis e innovar con nuevos servicios para las farmacias. Por el contrario, el presidente de DFG y secretario del Consejo Rector de Unnefar, Francisco de Asís Echeveste, defendió el modelo elegido por las cooperativas que componen este grupo, por permitir preservar la identidad de cada una de las entidades y preservar la cercanía con el socio.

Para Güenechea, el proceso de concentración que el sector vive en la actualidad es una reacción "necesaria" a los retos planteados por la crisis, "los recortes enormes y su impacto en el negocio" de los mayoristas. Un argumento en el que ahondó Pérez Ostos, quien señaló que, con la hecatombe económica, surgieron para las cooperativas "unas necesidades de capital que no teníamos, así como una disminución importante de los márgenes que ha afectado a nuestra cuenta de resultados".

En este sentido, y mirando al futuro, el vicepresidente de Bidafarma defendió el camino tomado por este grupo de empresas que ahora son una, afirmando que "ése es el camino que hay que seguir, ya que necesitamos empresas con tamaño suficiente y con presencia en todo el territorio nacional". Y añadió, en referencia a Unnefar: "Hay otros modelos anteriores, que son los de unión en grupo sin perder la identidad, que ha sido muy válido, pero que tiene que terminar en una unión total de las empresas".

El secretario del Consejo Rector de Unnefar no tardó en responder, afirmando que, "mientras los almacenes sean rentables, no ven una necesidad urgente de crear un grupo con una única cabeza". Entre otros argumentos, defendió que la integración podría hacerles perder "rapidez en la asistencia" a la farmacia, además de la codiciada identidad. En este sentido, recordó que la farmacia española es "pequeña, atomizada, está en todos los pueblos". Y prosiguió: "En su momento, se fundaron unos almacenes para que estuvieran al servicio de esas farmacias. El servicio a la farmacia tiene que ser tan directo como ha sido hasta ahora". Sobre la necesidad de que las empresas sean sólidas a nivel financiero, opinó que la solución pasa "por la colaboración, para hacer más rentables los servicios que se dan a las farmacias", como hacen ellos con Cruzfarma, la marca común.

Sobre la cuestión de las integraciones también opinó César Martínez, quien además de apoyar la concentración por la generación de economías de escala que pueden contribuir a mejorar la solvencia de las empresas del sector, se refirió a la necesidad de que los mayoristas "aumenten su capacidad de influencia hacia la Administración y la industria, a lo que podrían ayudar también las fusiones", dijo.

Visión internacional

En la jornada de la tarde, varios de los ponentes internacionales que acudieron al encuentro se refirieron a la evolución del sector, en términos de concentración, en sus respectivos de país. Uno de ellos fue Steve Collis, presidente y CEO de AmerisourceBergen, quien explicó que hace 20 años el mercado americano se distinguía por estar "desagregado, con compañías de muchos de tipos y tamaños", aunque hace una década que la mayor parte del mercado está en manos de tres grandes operadores. "Actualmente, además, cada uno nos hemos especializado en un segmento. Nosotros, concretamente, en el de las especialidades", señaló.

Por su parte, David Johnston, presidente y CEO de la Canadian Association for Pharmacy Distribution Management (CAPDM), habló de la concentración del sector en la última década en Canadá, hasta quedar en la actualidad dos grandes operadores nacionales y cinco que operan a nivel regional.

Nicolas Gonzalez Casares:

Nicolas Gonzalez Casares:

La concentración no solo es necesaria por lo que pueda representar en optimización de recursos. Lo que realmente es importante es que la concentración sea una herramienta para acaba con la dispersión del canal que le hace débil frente a al industria, frente a la comunicación masiva del valor de la prestación farmacéutica, frente a la competencia con otros canales, frente a mensajes uniformes a consumidores y compradores, frente a ....