El pasado año no ha sido bueno para la farmacia. Las ventas han caído de forma importante en todos los sectores llevando incluso a números rojos la evolución de las ventas de unidades y acercando a la misma situación a los valores.

Uno de los sectores afectados ha sido el de consumer health, que cayó en unidades un 0,9% mientras que en valores creció solo un 1,1%. Estos datos contrastan con los alcanzados en 2016, cuando se obtuvieron unas ventas en farmacia del 3,4% y 6,2% en unidades y valores, respectivamente.

Mercado en farmacia en 2017: valores a la baja y contracción en unidades

IQVIA ha realizado un análisis de las causas de este comportamiento que se empezó a sentir el pasado mes de febrero y se ha prolongado a lo largo de todo el año y ha intentado entender los motivos de este estancamiento en el que se encuentra el mercado de consumer health.

Las hipótesis que IQVIA ha puesto encima de la mesa para tratar de explicar el comportamiento han sido cuatro: la primera sería considerar si es debido” únicamente a factores exógenos del mercado”; la segunda es conocer si ha habido “una reducción en el nivel de innovación”; otra posibilidad sería saber si el “precio medio está erosionando el valor del mercado de CH y”, por último, determinar si se está entrando en una fase de “saturación en la farmacia”.

Para determinar si ha sido debido solo a factores externos, la consultora ha realizado el análisis del comportamiento eliminando las categorías estacionales y las reembolsadas (respiratorio, nutrición enteral, incontinencia, solares), que se podrían haber visto afectadas por la suavidad del invierno de 2017 y la rápida desaparición del polen por la subida de temperaturas que, de forma prematura tuvo lugar en primavera o por medidas regulatorias. El resultado de la simulación es similar al del mercado consumer health total, lo que permitiría “concluir que la evolución negativa no ha venido generada por motivos exógenos como las condiciones meteorológicas o eventos regulatorios”, explica.

Reducción del nivel de innovación

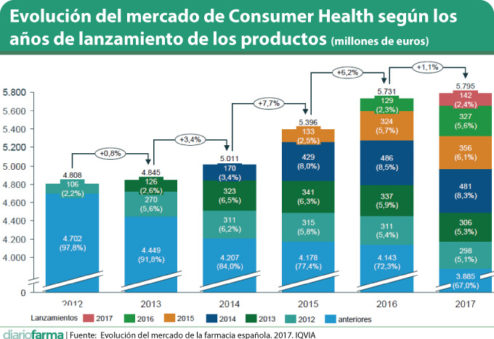

Con respecto a la posible reducción del nivel de innovación, los datos de IQVIA reflejan que las ventas de las referencias lanzadas en 2017 son superiores a las de 2015 y 2016. “No obstante, es necesario valorar la potencial canibalización de estas referencias sobre las ya existentes en el mercado”, explica la consultora. En lo que sí que ha habido una importante reducción es en el número de lanzamientos nuevos registrados, que cayó un 61,4% con respecto a 2016 al pasar de 13.575 lanzamientos en 2016 a 5.240 en 2017.

El análisis de IQVIA va más allá y analiza la evolución de las ventas de los lanzamientos de cada año y cómo van reduciéndose las ventas de los productos lanzados en función del tiempo transcurrido. Según los resultados obtenidos “a partir de los dos o tres años desde el lanzamiento se aprecia una saturación y/o reducción en el peso relativo del mercado CH”. Y aquí es donde empieza a verse cuál es el problema que puede estar afectando actualmente a este mercado: “En 2017, las ventas de los lanzamientos de los últimos tres años no consiguen compensar la caída en ventas de productos anteriores”, explica.

Una de las explicaciones a esta situación es que las innovaciones de los dos últimos años son, según explica IQVIA, en su mayoría extensiones de línea y no nuevas marcas, switches o incluso nuevas categorías que aporten un mercado nuevo. El problema es que las extensiones de marca canibalizan el mercado de la marca original por lo que su incremento de ventas no aporta, en su totalidad, crecimiento al mercado.

Deterioro del precio

La tercera hipótesis planteada por IQVIA consideraba la posibilidad de un deterioro del precio medio de las principales referencias. La conclusión es que entre 2015 y 2017 el precio medio de los packs ha subido un 1,3%. Además, cabe recordar que gran parte del deterioro sufrido se debe a la caída de unidades vendidas.

La última de las hipótesis, la posible existencia de saturación en el canal farmacia es también una cuestión que podría explicar el comportamiento. Desde 2013 se han lanzado 4.064 referencias en 30 áreas top del mercado OTC. Debido a la limitación de espacio en las farmacias, la priorización de categorías y marcas a trabajar de forma activa ha sido una necesidad de estos establecimientos, por lo que de alguna forma ha afectado al crecimiento de las marcas y categorías que no han sido seleccionadas por el farmacéutico para su exposición.

Ante esta situación, una de las soluciones debe ir por incorporar de forma a más farmacias en la promoción activa de productos de consumer health. Tal y como explicó la directora general de IQVIA, Concha Almarza, en la presentación de resultados de Hefame, “la oportunidad es ir a las farmacias de tamaño medio”, donde además, la distribución puede aportar un valor a la industria por su capilaridad.

Lilisbeth Perestelo:

Lilisbeth Perestelo: