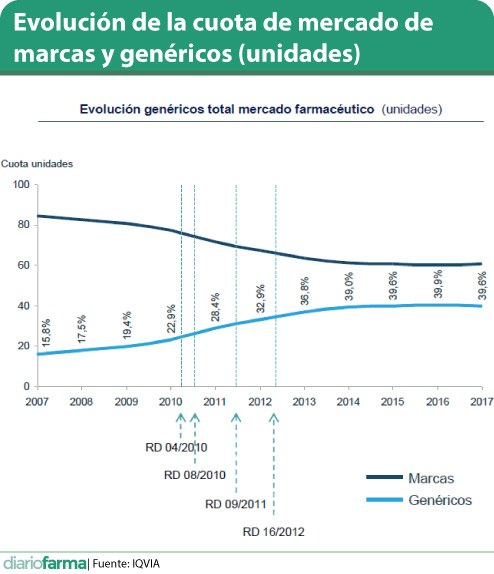

Menos moléculas que pierden patente, un modelo de penetración en el mercado muy lento, una baja prescripción por principio activo (PPA) y un cambio en los perfiles de prescripción. Esta puede ser la radiografía de los cuatro elementos que, según IQVIA, parecen haber afectado de forma importante a la evolución de los medicamentos genéricos en los últimos tiempos, tal y como explicó su directora general, Concha Almarza, durante un workshop con periodistas.

Durante el pasado ejercicio, los medicamentos genéricos perdieron un 0,3% de sus ventas en valores y un 2,7% en unidades, una evolución que ha sido bastante peor que la observada en marcas (crecieron en valores un 0,9%, aunque bajaron las dispensaciones un 0,3%). Situación que no ha sido habitual en los últimos años pero que, según la directora general de IQVIA, se empezó a observar en octubre de 2016 en lo que se refiere a las unidades y unos meses antes en valores.

Este ha sido uno de los grandes “cambios de tendencia” observados en el mercado farmacéutico a lo largo de 2017 ya que “desde antes de 2009 no se veía un comportamiento así”, según Almarza. No obstante, en los últimos meses de año el comportamiento de los genéricos ha rebotado un poco y ha permitido recuperar parte de la cuota que llegaron a perder. El otro gran cambio de 2017, corresponde al mercado de Consumer Health.

Pocos lanzamientos y baja penetración

IQVIA ha puesto de manifiesto que en 2016 hubo muy pocas moléculas que perdieron patente y, aunque en 2017 se ha recuperado, la mayoría “ha llegado a finales de año”. Por ese motivo, si hay pocos lanzamientos la única manera de crecer es “ganando cuota dentro de un mercado más limitado”, explica Almarza. Pero este crecimiento se ha visto muy dificultado por el perfil de penetración en el mercado que se ha observado en los últimos años. “La penetración de los genéricos en 2017 ha sido inferior a la que se veía antes de 2009 y muy lejos de la observada entre 2009 y 2011”. Según los datos de la consultora, la media de penetración para los últimos medicamentos lanzados “solo llega al 15%”.

Respecto a los motivos de esta escasa penetración, Almarza asegura que “no hay uno solo”. Según explicó, se trata de “moléculas más complejas, por lo que el clínico tarda más en tomar decisiones” de prescribir por genérico o por principio activo, pero también apunta a la política de PPA de las comunidades autónomas o la propia dispensación en farmacia ante una PPA. Para ilustrarlo, puso el ejemplo de la pregabalina, que tras tres años en el mercado solo presenta una penetración de los genéricos de un 28%, cifra que contrasta con el 83% que se registra en atorvastatina o el 55% de olanzapina. Entre las causas se encuentra que la PPA solo alcanza un 24% en la actualidad, frente a un 59% en atorvastatina, y, de ella, en más de un tercio de las ocasiones la farmacia dispensa la marca y no el genérico.

No obstante, dadas las bajas cifras de PPA, en caso de volver a cambiar la ley para hacer que la dispensación de genéricos tuviera prioridad en caso de prescripción por principio activo, “solo se recuperaría un 9% de las dispensaciones” en las que se entrega una marca, según Almarza.

¿Cambio en el perfil prescriptor?

Hay otro elemento que desde IQVIA también ponen encima de la mesa y tendrían que ver con los cambios en los hábitos de prescripción de los médicos. Parece ser que se ha observado una reducción en las prescripciones de ibuprofeno y omeprazol, moléculas de gran peso en el mercado de genéricos. Este cambio en la “composición del mercado y cómo contribuyen las distintas clases terapéuticas” no tiene que ver con el coste de los medicamentos o políticas de restricción sino con un uso “más racional” de los mismos, considera Almarza. Esta cuestión, no obstante, está siendo analizada más en profundidad por la consultora para determinar si realmente ha causado efectos de importancia en el mercado de genéricos.

Lo que está claro es que la penetración de los genéricos es menor y, por primera vez han perdido cuota de mercado frente a las marcas tanto a nivel nacional como en las comunidades que más cuota de mercado de EFG habían tenido históricamente: Andalucía y Castilla y León.

Lilisbeth Perestelo:

Lilisbeth Perestelo:  César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:  Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:

Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:  Rocío Hernández, consejera de Salud de Andalucía:

Rocío Hernández, consejera de Salud de Andalucía:  Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):

Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):