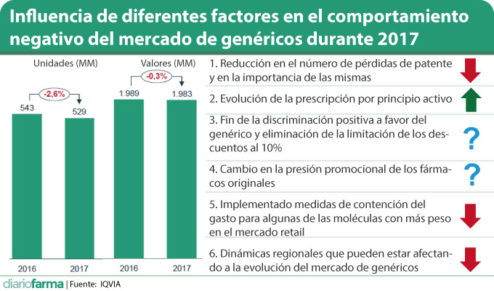

El pasado año, lejos de ser un recordado por parte de los laboratorios de genéricos de forma positiva por cumplirse el 20 aniversario del lanzamiento del primer genérico, será analizado por los aspectos negativos que supuso para ellos. Por primera vez en la historia su mercado se ha contraído y, según los datos de IQVIA, ha perdido un 0,3% en valores con respecto a 2016. En unidades, el desplome ha sido aún mayor y ha alcanzado el 2,6% de sus ventas.

Más allá de las pérdidas del último año, que reflejan un agravamiento de la situación, de lo que no cabe duda es de que la cuota de mercado de marcas y genéricos se encuentra estancada desde 2014 tanto en unidades (60% marcas: 40% genéricos) como en valores (80% marcas: 20% genéricos). Una situación que desde el sector de los genéricos está causando preocupación.

No obstante, ha sido en 2017 cuando la entrada en números rojos de estos medicamentos ha dado pie a que se hayan expuesto diversas hipótesis sobre las causas de este comportamiento. Entre las más mencionadas se encuentran los efectos del cambio de legislación que acabó con la discriminación positiva del genérico ante una prescripción por principio activo e igualdad de precio con la marca. Ese aspecto desapareció de la normativa el pasado 1 de enero de 2016.

Para tratar de obtener respuestas IQVIA ha elaborado una serie de hipótesis que podrían dar respuesta al comportamiento de este mercado: reducción en el número de pérdidas de patente y en la importancia de las mismas; evolución de la prescripción por principio activo; fin de la discriminación positiva a favor del genérico y eliminación de la limitación de los descuentos al 10%; cambio en la presión promocional de los fármacos originales; implementación de medidas de contención del gasto para algunas de las moléculas con más peso en el mercado retail; u otras dinámicas regionales que pueden estar afectando a la evolución del mercado de genéricos.

Lanzamientos de nuevos genéricos y su penetración

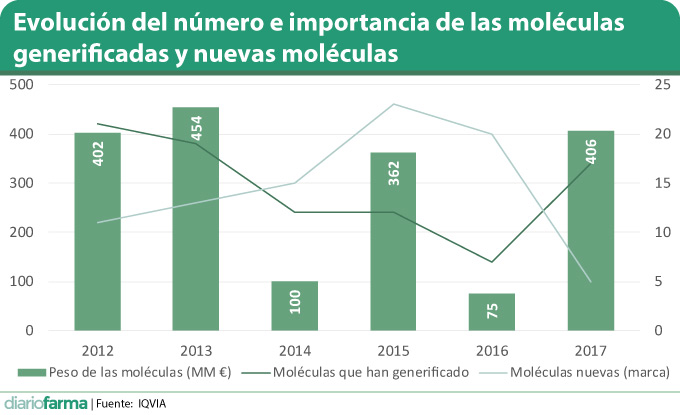

Con respecto al número de nuevas moléculas lanzadas como genéricos, IQVIA ha constatado que, en los últimos ejercicios, especialmente 2014, 2015 y 2016 el número de nuevas moléculas como genérico se ha reducido considerablemente. En 2017 la tendencia se ha corregido pero el 45% de los lanzamientos han tenido lugar en la segunda parte del año, por lo que la consultora considera necesario esperar a ver su evolución. No obstante, las ventas en las moléculas generificadas en 2017 alcanzó los 406 millones de euros (genéricos más marcas), cifra similar a la registrada antes de 2014, lo que parece indicar un cambio de tendencia.

Otro de los aspectos cruciales que pueden explicar la evolución de los genéricos es su penetración y la obtención de cuota de mercado frente a la marca original. Los lanzamientos realizados en 2017 se han comportado ligeramente mejor que los lanzados en 2016 durante los primeros meses de comercialización, si bien al llegar al año de lanzamiento se sitúan bastante por debajo de las cuotas de mercado registradas para los lanzamientos realizados años atrás, no alcanzando ni el 15% de la misma.

En relación a la influencia que tiene la prescripción por principio activo (PPA) en la dispensación de genéricos, los datos de IQVIA, que ha analizado el caso del paracetamol, indicar que “no parece existir una relación evidente entre mayor prescripción por principio activo y mayor penetración del genérico”. Regiones sin prescripción por principio activo, como Cataluña, presentan cuotas de penetración de genéricos superiores a otras cinco comunidades con importantes porcentajes de PPA. Además, la región con menor penetración del genérico de paracetamol es Canarias, que presenta más de un 80% de PPA en esta molécula. En el lado contrario, además de Cataluña, se puede citar a Castilla-La Mancha, que con menos de un 20% de PPA presenta más de un 75% de penetración del genérico de este analgésico.

Sin embargo, para IQVIA, “a nivel molécula se aprecia una relación entre la prescripción por principio activo y la penetración de genéricos”. A este respecto han realizado una comparación acerca de lo que ocurre con moléculas como atorvastatina, olanzapina, dexketoprofeno trometamol o pregabalina en aspectos como la cuota de mercado de las marcas y los genéricos, el porcentaje de prescripción por marca, genérico o por PPA, así como si tras una PPA la dispensación final es de genérico o de marca.

Olanzapina presenta una cuota de mercado de genéricos del 83% y la prescripción dominante es por principio activo, dispensándose genérico en el 96% de las ocasiones en que la receta es por PPA. En el caso de olanzapina, la cuota de mercado de los genéricos es del 55%. La prescripción dominante es marca (42%), mientras que por genérico (33%) y PPA (25%) van creciendo año a año. Ante una PPA se dispensa genérico en el 85% de las ocasiones.

Por su parte, en el caso de dexketoprofeno trometamol, la penetración de los genéricos solo es del 15% pese a que el 28% de las prescripciones son PPA y el 7% por genérico. En este caso, solo el 48% de las PPA llevan aparejada dispensación de genérico. Por último, en el caso de pregabalina, los genéricos tienen de cuota un 28%, con una situación similar de prescripción y dispensación a la del dexketoprofeno.

Lo que sí se ha observado es un ligero retroceso de la dispensación de genérico tras PPA en los últimos años en algunas moléculas. Esta situación no afecta a la atorvastatina, mientras que en olanzapina se ha pasado de dipensar genérico en el 90% de las PPA en 2015 a un 85% en 2017. En el caso de dexketoprofeno, la PPA originaba un 67% de dispensación de genérico en 2015 y un 48% en 2017. En el caso de la pregabalina el efecto ha sido menos acusado al pasar de un 63% a un 60%.

Con respecto a la hipótesis de un cambio en la presión promocional de los fármacos originales, IQVIA ha registrado un incremento de esta actividad, que ha ganado un 17,4% de peso en las acciones promocionales a farmacéuticos al pasar de suponer el 37% del total a un 48%. En el caso de los médicos también ha habido más promoción, pero solo ha variado un 2,6%.

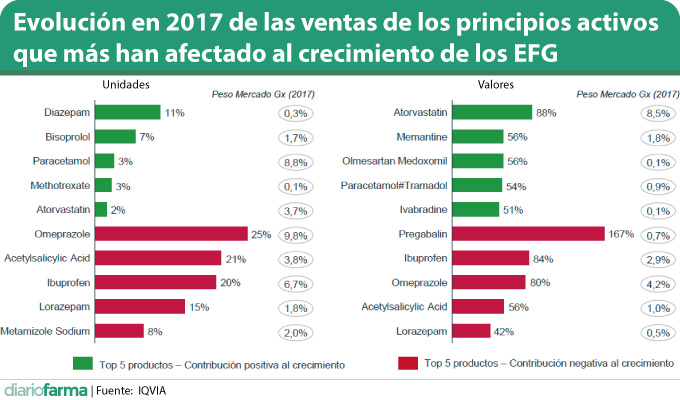

Otro elemento que ha podido tener un importante impacto en el comportamiento del mercado farmacéutico es la evolución de algunas moléculas que presentan un peso importante en el mercado de genéricos. A este respecto, IQVIA señala a moléculas como omeprazol, ibuprofeno, ácido acetilsalicílico, lorazepam o pregabalina, cuyo decrecimiento “ha tenido un alto impacto en el mercado total tanto en euros como en unidades”.

Por último, el comportamiento de los genéricos en algunas regiones de gran peso, como puede ser Andalucía, es el último elemento que IQVIA cita como influyente en este mercado. Los genéricos en la región andaluza perdieron en 2017 un 5,4% de cuota de mercado.

De este modo, IQVIA considera posible que haya influido en el mercado de genéricos tanto la reducción del número de pérdidas de patente y su importancia, como las medidas de contención del gasto en algunas moléculas o las dinámicas regionales. Por otro lado, no obtiene una conclusión clara en el cambio regulatorio sobre la discriminación positiva o en el efecto de los cambios en la presión promocional. Por último, considera que ha influido positivamente en este mercado la evolución de la prescripción por principio activo.

Nicolas Gonzalez Casares:

Nicolas Gonzalez Casares: