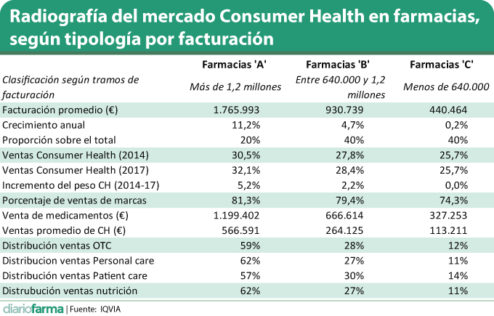

En los últimos tres años el mercado de productos de Consumer Health ha crecido un 4,8%. No obstante, esta evolución resulta muy diferente en función de la tipología y tamaño de la farmacia que se analice. Según los datos ofrecidos por IQVIA, entre 2014 y 2017 las ventas de este sector se incrementaron en un 11,2% en las farmacias de facturación superior a 1,2 millones de euros, mientras que solo crecieron un 0,2% en las boticas de menos de 640.000 euros anuales de ventas.

Esta diferente evolución tiene su reflejo en la composición porcentual de las ventas de cada tipología de farmacia y los cambios que se observan en la misma. En este sentido, de acuerdo a los datos de IQVIA, las farmacias más grandes han pasado de tener una 30,5% de sus ventas en el ámbito del CH en 2014 a un 32,1% en 2017, un crecimiento del 5,2%. Por su parte, las farmacias medianas, con facturación entre 640.000 euros y 1,2 millones, han pasado de tener un 27,2% de sus ventas en CH a un 28,4%. Las farmacias más pequeñas, por el contrario, se han quedado en el mismo porcentaje de ventas, un 25,7%.

La consultora también analiza qué ocurre con cada subsector de productos OTC en función del tamaño de la farmacia. Las pequeñas solo repuntan ligeramente en los productos Patient Care, donde alcanzan un 14% de cuota, mientras que para OTC, Personal Care o Nutrición, su participación en el total del mercado pese a suponer el 40% de las farmacias solo alcanza el 11-12%. En contraposición, el 20% de las farmacias, que son las que facturan más de 1,2 millones de euros, representan entre el 57 y el 62% de las ventas totales en productos CH.

La diferente dependencia del mercado de medicamentos y, en particular del mercado financiados de los distintos tipos de farmacias también hace que el reparto de dispensaciones en marcas y genéricos también sea diferente. Mientras que las farmacias más pequeñas obtienen el 25,7% de su facturación de medicamentos genéricos, en las farmacias más grandes los EFG suponen solo el 18,7% de su facturación por medicamentos.

Evolución del mercado de CH

IQVIA ha analizado también el comportamiento del mercado en los últimos meses, reflejando la elevada volatilidad existente. Si bien es cierto que los datos correspondientes a marzo no se ven distorsionados por la Semana Santa, que en 2017 cayó en abril, lo cierto es que la evolución a doce meses de este mercado sigue reflejando una pérdida del 0,6% en unidades. Por su parte, en valores la evolución es positiva en un 1,3%.

En lo que se refiere al propio mes de marzo comparado con el mismo mes del año anterior, las ventas de productos de CH cayeron un 3,2% en unidades y un 1% en valores, rompiendo una racha positiva de cuatro meses en unidades y seis en valores.

Los medicamentos publicitarios han sido los que durante el pasado mes han tenido un comportamiento más positivo al crecer un 7%, impulsado por los antigripales. En el lado contrario, la dermocosmética cayó un 5,3% en valores y un 6,1% en unidades. Los accesorios sanitarios y los productos de nutrición enteral también presentan decrecimientos en marzo, siendo las leches para niños los productos que más pierden.

Nicolas Gonzalez Casares:

Nicolas Gonzalez Casares: