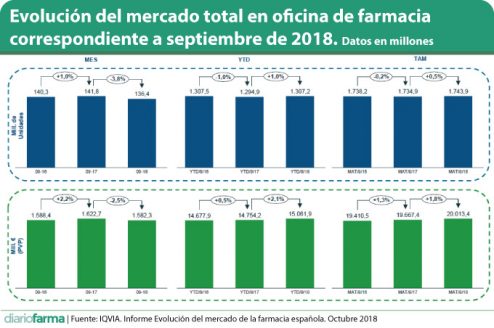

El mercado en oficina de farmacia de septiembre ha roto la racha que venía registrando de crecimiento, al caer un 3,8% en unidades y el 2,5% en valores. Este comportamiento ha hecho retroceder el mercado total hasta los 20.013 millones, según la actualización a octubre del informe Evolución del mercado de la farmacia española que elabora mensualmente IQVIA.

La caída registrada en septiembre, en valores la mayor desde agosto de 2017 y en unidades, desde abril del pasado año, rompe una serie de cinco meses de crecimiento, y se ha producido tanto en los segmentos de prescripción como en los de Consumer Health, si bien, los genéricos se salvan y en valores crecen un 1%.

En términos anuales, el crecimiento en unidades se ha quedado en solo un 0,5%, mientras que en valores presenta un 1,8% de variación. Por comunidades autónomas, cabe destacar que las farmacias de tres de ellas se encuentran en contracción: Asturias (-0,1%); País Vasco (-0,2%) y Navarra (-1,5%). En el lado contrario, las que más crecen son Andalucía (3,6%); Comunidad Valenciana (2,5%) y Madrid (2,4%).

El mercado en valores de genéricos ha sido el único que ha conseguido evitar los números rojos, olvidando el pasado ejercicio que, para este segmento, fue muy negro. De este modo, en los últimos doce meses, los genéricos crecen a un ritmo del 3,8% en valores y el 1,7% en unidades. Por su parte, las marcas crecen un 1,2% en valores aunque caen un 0,1% en unidades.

El comportamiento de los genéricos sigue siendo muy diferente en las distintas comunidades autónomas. En los últimos doce meses Castilla y León (-0,6%); País Vasco (-0,5%) y Aragón (-0,2%) son las únicas tres regiones en las que han perdido ventas estos medicamentos. Por el contrario, Extremadura (4,2%); Navarra (3,7%) y La Rioja (2,9%) son las tres comunidades con mejor comportamiento en este indicador.

Consumer Health

Por su parte, el mercado de Consumer Health también se ha contraído durante el pasado septiembre. Y lo ha hecho en cifras que no se veían desde febrero de 2017: un 5,1% de caída en unidades y un 1,8% de reducción en valores. Con estas cifras, el mercado acumula una contracción del 0,1% en unidades, aunque crece en valores un 2,2%.

Los segmentos que más están perdiendo en las cuentas anualizadas son los de nutrición, que han caído un 2,4% en valores en los últimos doce meses. En lo que se refiere a septiembre, la caída ha sido del -2,2% en nutrición enteral, un 8,6% en nutrición infantil y el resto de productos de nutrición caen un 7,3%.

Por su parte, los medicamentos publicitarios decrecen un 4,2% en valores, siendo Frenadol Complex el producto de los top-5 que más decrece. Por su parte, los semiéticos muestran una caída del 5,8%, debido a Daflon 500 y Apiretal principalmente, explica IQVIA. Otros productos del ámbito de Consumer Health que están registrando evoluciones negaticas son Pilexil, que cae un 13,6% y Corega extrafuerte (-5,7%).

Nicolas Gonzalez Casares:

Nicolas Gonzalez Casares: