El mercado en oficinas de farmacia durante 2018 ha cerrado en positivo, bastante por encima de lo que lo hizo 2017. En concreto, ha facturado un total de 20.149 millones de euros, lo que supone un incremento del 2,2% con respecto a 2017, según los datos de la consultora IQVIA.

Este crecimiento es bastante superior al que se registró en 2017 respecto a 2016, cuando el incremento solo alcanzó el 0,6%. Por su parte, el mercado en unidades ha crecido un 1%, revirtiendo la bajada del 0,9% de 2017.

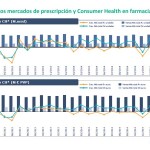

A pesar de estas cifras globales positivas, a lo largo de los últimos cuatro meses se ha podido observar una contracción que puede marcar el futuro del mercado en las oficinas de farmacia. En concreto, según los datos de IQVIA, el mercado se ha contraído o ha estado próximo a cero en septiembre, noviembre y diciembre, mientras que en octubre creció de forma importante (más que en muchos de los meses precedentes), si bien no ha sido suficiente para compensar el resultado del periodo.

En términos de unidades, los últimos cuatro meses de 2018 presentaron un 0,14% menos dispensaciones que el mismo periodo de 2017, mientras que en valores la diferencia se quedó en un 1,4% más.

Por comunidades autónomas, las que más han crecido en este año han sido Andalucía, Cantabria y Madrid, mientras que a la cola se han situado Asturias y Navarra, que han visto cómo su mercado farmacéutico se contraía.

En lo que se refiere a la evolución de los medicamentos cabe destacar que en diciembre cerraron en negativo tanto en unidades (-2,7%) como en valores (-0,5%). No obstante, el cierre de año ha sido positivo en unidades (1,2%) y valores (2,2%) alcanzando en esta última variable los 15.426 millones de euros.

Por grupos terapéuticos, lo que mejor se han comportado de entre el top-ten por facturación han sido los agentes antitrombóticos, con un crecimiento del 12,7% y los antidiabéticos, que han crecido un 8,9%. Precisamente estos últimos productos son los que lideran el ranking de ventas por categorías, representando un 10,4% del total de ventas de medicamentos en farmacia, con un importe de 1.598 millones de euros en los últimos doce meses.

Genéricos y marcas

En lo que se refiere a la distribución entre genéricos y marcas, el comportamiento de 2018 ha sido completamente diferente al de 2017 en lo que se refiere a unidades. Los genéricos perdieron un 2,6% de ventas en 2017 y en 2018 han recuperado un 2,5%. Por su parte, las marcas, cayeron un 0,4% en 2017, la misma cifra que han recuperado el pasado año. En lo que se refiere a valores el comportamiento también ha sido mejor en 2018. Frente a 2017 los genéricos han crecido un 4,6% y las marcas un 1,6%. Cabe recordar que en 2017 frente a 2016 la evolución de los genéricos fue negativa (-0,2%) y la de las marcas muy reducida (0,7%).

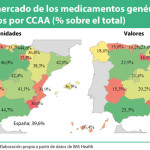

A pesar de esta evolución, la cuota de mercado de los medicamentos genéricos sigue estancada por 60:40 de unidades y 80:20 de valores. Por comunidades autónomas cabe destacar el retroceso registrado en Castilla y León (-0,7%); País Vasco (-0,3%); Aragón (-0,2%) y Cantabria (-0,1%). En el lado contrario, se sitúan los crecimientos de Extremadura (4,5%); Navarra (3,3%) o Comunidad Valenciana (3%).

De este modo, Castilla y León, Andalucía, Madrid y País Vasco alcanzan una cuota de mercado de genéricos del 44%, mientras que Canarias, Asturias, Comunidad Valenciana y Murcia registran menos de un 35% de ventas de genéricos.

Consumer Health

El mercado de Consumer Health también está pasando por un periodo de crecimiento muy suave en valores y contracción en unidades. A lo largo del pasado año ha visto como en siete meses se han registrado decrecimientos en unidades, cerrando el año con un -0,1%. No obstante, en valores se mantiene el crecimiento del mercado, situándose en el 2,8%.

Por mercados cabe destacar que los medicamentos OTC han crecido un 4,5%, el ámbito patient care un 3,9% y personal care un 1,1%. No obstante, la nutrición ha caído un 1,4%.

Durante el pasado año las categorías que más crecieron en cuanto a los medicamentos OTC fueron los antigripales y anticatarrales, que se registraron un 11% de incremento, consolidando su liderazgo en este sector, con un 9,1% de cuota de mercado; los productos favorecedores del sueño, que crecieron un 9,4% y los remedios para la tos, que incrementaron sus ventas en un 8%.

En el mercado de nutrición cabe destacar la caída en casi todas las categorías, especialmente infantiles, mientras que solo tira del mercado las dietas completas, que crecen un 2,1% y, al suponer un 47,8% de toda la nutrición compensa mínimamente la evolución y evita un descalabro mayor del ámbito de nutrición en farmacias.

Nicolas Gonzalez Casares:

Nicolas Gonzalez Casares: