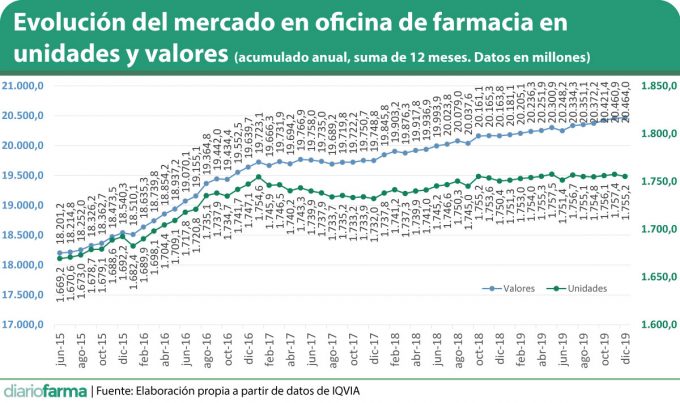

El mercado en oficinas de farmacia lleva tres años de estancamiento en la evolución de sus ventas cuando se analizan el número de dispensaciones realizadas. En todo 2019, según los datos de IQVIA, se dispensaron en las farmacias españolas un total de 1.756,4 millones de envases, mientras que en todo 2016, las dispensaciones alcanzaron los 1.747,1 millones de unidades, solo un 0,4% más tres ejercicios después, según un análisis realizado por Diariofarma a partir de los datos los informes de Evolución del Mercado de la farmacia española de IQVIA .

En lo que se refiere al mercado en valores, cabe destacar que ha ido creciendo de forma ligera y ha pasado de 19.639 millones de euros de facturación en 2016 a un total de 20.464 millones en el pasado ejercicio, un 4,19% más, lo que supone un crecimiento medio anual del 1,39%. En este mismo periodo, el precio medio de cada dispensación ha pasado de 11,24 euros a 11,66 euros, un incremento del 3,71%.

La evolución del mercado en farmacia sufrió un cambio de tendencia muy claro a partir de julio de 2017, cuando se quebró la tendencia de crecimiento en unidades que se venía registrando en farmacias y se encadenaron nueve meses de contracción. Ese menor crecimiento en unidades ya se observaba desde enero de 2017 en términos interanuales y, con los últimos datos en la mano, no parece que esté próximo un cambio de tendencia. Como muestra, la evolución del pasado mes de diciembre, cuando se las ventas en farmacia cayeron un 1,5% en unidades. Este dato empeora el comportamiento del mercado en farmacias a lo largo del pasado año ya que, según los datos de IQVIA, resultó en un ligero incremento en unidades, en un 0,3%, mientras que las ventas en valores se incrementaron un 1,6%. Esta evolución ha sido muy inferior a la registrada en 2018, cuando las unidades crecieron un 1,1% y los valores un 2,3%.

Las comunidades que registraron a lo largo de 2019 un mayor crecimiento con respecto a la media fueron, Andalucía, Baleares, Canarias, las dos castillas y Murcia. Por el contrario, las que crecieron por debajo de la media fueron Galicia, Asturias, Cantabria, País Vasco, La Rioja, Navarra y Aragón. El resto experimentaron un crecimiento próximo a la media.

Con respecto al mercado de medicamentos específicamente, el crecimiento durante 2019 se cifró en un 0,5% en unidades y un 1,4% en valores. Los grupos terapéuticos que más han crecido han sido los antidiabéticos inhibidores de SGLT2, seguidos de los anticoagulantes orales de acción directa (ACOD) y los antidiabéticos agonistas de GLP1.

Genéricos y marcas

Por otro lado, y en relación con la distribución del mercado en marcas y genéricos cabe señalar que durante 2019 los genéricos crecieron por encima de las marcas. Según la consultora, en el diciembre pasado, los genéricos crecieron “por encima de las marcas en valores siguiendo la tendencia de 2018 y 2019, aunque su crecimiento se ralentiza para unidades”. En concreto, los genéricos han crecido un 0,8% en unidades y un 3,1% en valores, mientras que las marcas han registrado un 0,4% de subida en unidades y un 0,9% en valores. Ambas cifras en los dos segmentos son sensiblemente inferiores a las registradas en 2018.

En lo que se refiere a la cuota de mercado de ambos grupos se mantiene en el 40:60 en unidades y 21:79 en valores para genéricos y marcas respectivamente. Por comunidades autónomas, las que mayor cuota de genéricos presentan (Castilla y León, Cataluña, Andalucía, País Vasco y Madrid y Castilla-La Mancha) han visto reducida la cuota de los genéricos, a excepción de Cataluña. Por el contrario, las que presentan una menor cuota de participación de los genéricos (Murcia, Comunidad Valenciana, Islas Canarias, Asturias, Cantabria, Extremadura o La Rioja), han visto crecer las ventas de genéricos, excepto en Cantabria que se han visto reducidas.

Consumer Health

En lo que se refiere a las ventas del sector de Consumer Health, cabe destacar que cerró 2019 con una reducción del número de dispensaciones en un 0,1%, mientras que los valores crecieron en un 2,5%.

Los productos que más han contribuido al crecimiento de este ámbito durante el mes de diciembre han sido los analgésicos generales de adulto, a lo que podría haber contribuido la polémica en relación con la dispensación sin receta de presentaciones de 1g de paracetamol o 600 mg de ibuprofeno, por lo que se han dispensado más presentaciones que no tienen receta ni precio intervenido. Otro productos que también han crecido han sido los de incontinencia o las dietas especiales.

En el lado contrario, los segmentos que se han contraído a lo largo de diciembre pasado están liderados por las leches normales y los test de glucosa en sangre.

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:  Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:

Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:  Rocío Hernández, consejera de Salud de Andalucía:

Rocío Hernández, consejera de Salud de Andalucía:  Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):

Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):  Juan José Pedreño, consejero de Salud de Murcia:

Juan José Pedreño, consejero de Salud de Murcia: