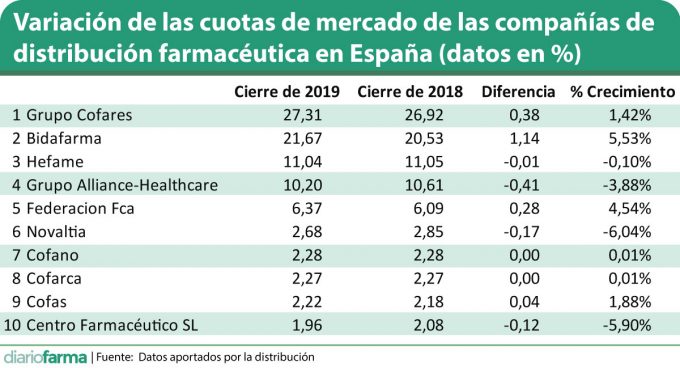

Se puede a decir que, a nivel de cuota de mercado, todo sigue igual en el sector de la distribución. Al menos eso dicen los datos a los que ha tenido acceso Diariofarma. A falta de operaciones de gran calado, que ahora parecen más improbables que hace un año, Cofares mantiene el liderazgo en el sector, con una cuota del 27,31%, lo que supone un 1,42% más que en el año anterior, seguida de Bidafarma, que gana un 5,53%, el cual que procede, básicamente, de la integración plena de Zacofarva y Socofasa. Al final de año se situó en el 21,67%.

Cofares ha integrado además este año a Cofarta, con lo que sumaría ya el 28,01% del mercado. Cabe destacar, además, su vínculo estrecho con el Grupo Centro Farmacéutico SL, que aglutinó el 1,96%, traes caer ligeramente desde el 2,01% que registró en 2018.

Por detrás de Cofares y Bidafarma queda Hefame, que ha consolidado su sorpasso a Alliance Healthcare, tras registrar un 11,04% del mercado. La cooperativa murciana ha obtenido un descenso apenas apreciable con respecto al dato de 2018, año en el que aglutinó el 11,05% del mercado. Alliance, por su parte, ha persistido en su tendencia bajista de los últimos años y ha pasado del 10,61 al 10,20%, un 3,8% menos.

Completa el top 5 Fedefarma, que adelantaba sus datos recientemente. Esta cooperativa, cuyo radio de acción se reduce a Cataluña y la Comunidad Valenciana, ha conseguido aumentar su cuota de mercado un 4,54%, pasando del 6,09% en 2018 al 6,37% en 2019. Por detrás quedan Novaltia, con un 2,68% (un 6,04% menos que en 2018); Cofano, con un 2,28%, que se ha mantenido estable; Cofarca, que ha hecho lo propio, manteniendo su cuota en el 2,27%; Cofas, que ha conseguido pasar del 2,18 al 2,22%; Centro Farmacéutico SL, que ha caído del 2,08 al 1,96%; Cofarte, que ha pasado del 1,87 al 1,84%, y D'apotecaris, que ascendió de forma casi imperceptible, del 1,57 al 1,58%.

Hay que tener en cuenta, no obstante, que tanto Novaltia, como Cofano, Cofarca y Cofas operan actualmente como entidades con identidad propia, pero aglutinadas en grupos de cooperativas.

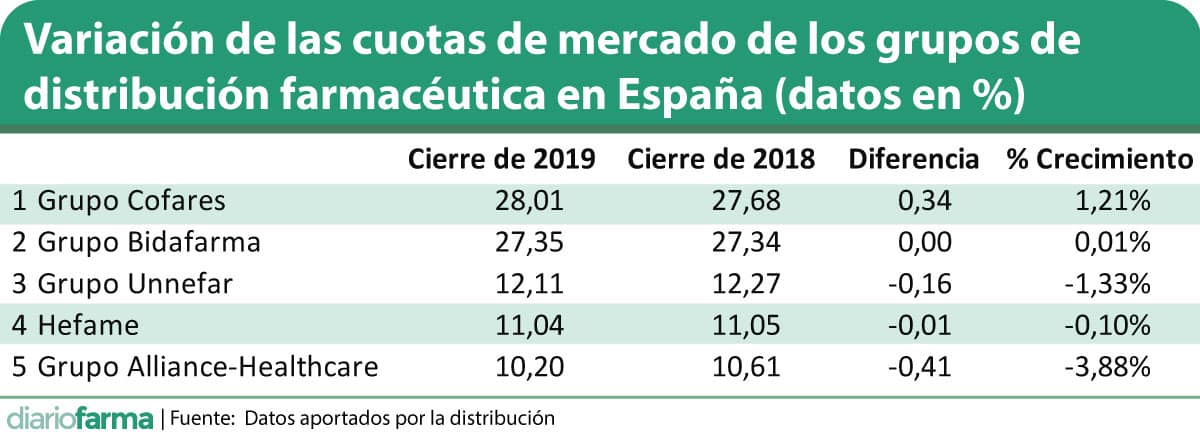

Comparación por agrupaciones de cooperativas

En esa comparación de las denominadas como cooperativas de segundo grado se hace más fuerte, también, Bidafarma, que suma a su market share las de las canarias Cofarca y Cofarte, y la balear D'apotecaris. En total, reúnen el 27,35%, un 4,08% más que en 2018.

En ese conjunto de agrupaciones se encuentra también Unnefar, que integra a Novaltia, Cofano, Cofas, Centro Farmacéutico del Norte, DFG, Cofarle, Nafarco, Riofarco, Cofarcu y Cofarme. En total, sumaron un 12,11% en cuota, tras caer un 9,19% con respecto al año anterior.

Cabe destacar, como se decía al comienzo, que el mercado sigue pendiente de posibles movimientos entre compañías. En este sentido, todavía siguen siendo posibles algunas operaciones en las que un pez grande se coma uno pequeño para ganar estructura (en el ránking actual aparecen todavía más de 30 entidades con identidad propia). Sin embargo, las posibles operaciones entre empresas de mayor tamaño parecen ahora menos probables. Algunas, como Hefame, siguen predispuestas a encontrar compañeros de viaje, para formalizar relaciones estables. En el otro lado se encuentran las empresas del Grupo Unnefar o la propia Fedefarma que, de momento, parece más proclives a relaciones ocasionales que les permitan mantener la independencia.

En el sector se dice que la urgencia por la fusión se derivó de la crisis. Pasada la crisis, y garantizada la viabilidad de las entidades que se mantuvieron en pie, se hicieron fuertes los que luchaban por mantener su autonomía. Habrá que ver qué pasa si llega otra recesión. Quizás eso vuelva a mover el tablero.

Lilisbeth Perestelo:

Lilisbeth Perestelo:  César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:  Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:

Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:  Rocío Hernández, consejera de Salud de Andalucía:

Rocío Hernández, consejera de Salud de Andalucía:  Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):

Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):