El cobro obligatorio de las bolsas de plástico, a partir del próximo 1 de julio, según dispone el Real Decreto 293/2018, ha suscitado dudas sobre la aplicación de la medida. Una de ellas es sobre el tipo de bolsas que están afectadas, que son las ligeras (entre 15 y 50 micras), tengan o no asas, siendo las más comunes las denominadas bolsas camiseta. Las farmacias que realicen venta a distancia también deberán cobrarlas, con excepción de los sobres de plástico que se usan para enviar mercancía.

La norma incluye excepciones, como son las bolsas de plástico muy ligeras, es decir, de menos de 15 micras que son necesarias por razones de higiene, o que se suministran como envase primario para alimentos a granel, según aclaran desde la Confederación Española de Comercio (CEC). Tampoco están incluidas en la obligación las bolsas con espesor igual o superior a 50 micras con un porcentaje igual o mayor al 70% de plástico reciclado. En este caso, es necesario disponer de un documento, proporcionado por el fabricante, que acredite dicho porcentaje. Además, se puede solicitar al fabricante que marque la bolsa con dicho porcentaje, señalan desde la CEC.

Precio libre pero informar sobre el importe

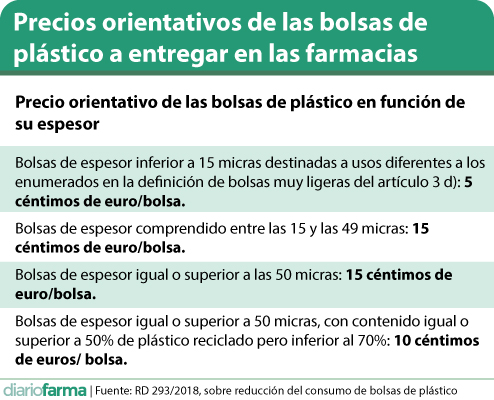

Una de las primeras preguntas que surgen es a cuánto hay que cobrar la bolsa. La normativa no fija un precio concreto, sino que ofrece en un anexo precios orientativos, por lo que cada establecimiento puede elegir el importe que considere oportuno.

En cuanto a su tratamiento fiscal, según informan desde el Departamento Jurídico de Asefarma, hay que aplicarles el IVA, dado que es una venta como cualquier otra del establecimiento sujeta a esta modalidad. Tal y como informan desde la CEC, el precio orientativo señalado en el anexo I del Real Decreto sería el precio final que se cobraría al consumidor (ver tabla).

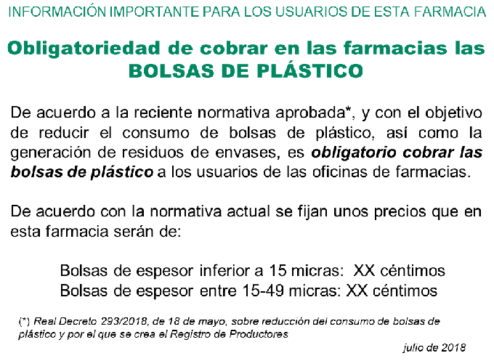

Es necesario informar a los usuarios sobre los precios establecidos, exponiéndolos en un lugar visible e incluyendo una referencia al cumplimiento de las obligaciones contenidas en la normativa. Desde la CEC proponen el siguiente texto: “En aplicación de la obligación prevista en el artículo 4.1 del Real Decreto 293/2018, de 18 de mayo, sobre reducción del consumo de bolsas de plástico y por el que se crea el Registro de Productores, a partir del 1 de julio de 2018 se cobrará por cada bolsa entregada al consumidor el siguiente precio: ……..”. Diariofarma ofrece a sus lectores un modelo de documento, que puede descargarse en el siguiente enlace.

Otra de las dudas gira en torno a las bolsas con publicidad que laboratorios sin coste para las farmacias. Tal y como explican desde Asefarma, sí hay que cobrarlas, puesto que la normativa no hace distinción alguna sobre si son o no bolsas de publicidad.

En cuanto a la cuantía de las sanciones, se impondrán de acuerdo a lo establecido en la “Ley 22/2011, de 28 de julio, de residuos y suelos contaminados”, concretamente en el artículo 47.

De cara al futuro, en el año 2020 se prohibirán la entrega de bolsas de plástico fragmentables, y en 2021, las ligeras (bolsas camiseta) deberán de plásticos compostable. Marco Antonio de Jesús, asesor contable de Gómez Córdoba, indica que, para saber si las bolsas que usa la farmacia cumplen estas condiciones, debe consultarlo con su proveedor.

¿Qué pasa con las regulaciones en Andalucía y Cataluña?

El Real Decreto 293/2018 tiene carácter de legislación básica y por lo tanto es aplicable a todo el territorio del Estado. En el caso de las normativas autonómicas en Andalucía y Cataluña, en el ejercicio de sus competencias en materia de protección del medio ambiente, pueden mantener en vigor su propio tributo que grave las bolsas de plástico siempre que se salvaguarde que la normativa estatal se cumpla y que no se suministren gratuitamente las bolsas de plástico ligeras y muy ligeras a partir del 1 de julio de 2018, con la excepción de las previstas en el RD, apuntan desde la CEC.

En el caso del impuesto de Andalucía, si este contempla excepciones que no prevé la norma estatal, esas bolsas habría que cobrarlas aparte del impuesto. En caso de que el impuesto grave bolsas que estén excepcionadas por el RD, se deberá aplicar dicho impuesto, al ser más restrictivo.

Lo mismo ocurre con la norma catalana: en este caso, las excepciones que prevé no pueden entrar en conflicto con las previstas en el real decreto estatal. Por ejemplo, en Cataluña, quedan exceptuadas del cobro las bolsas compostables que cumplan los requisitos de la norma UNE-EN 13432 o equivalente y las bolsas de sección (para productos a granel). En el caso de las bolsas compostables, esta excepción sería contraria a la normativa estatal, que no prevé esta excepción a partir del 1 de julio, por lo que a partir de dicha fecha habría que cobrarlas también. No sucede así con las bolsas de sección, que quedan exceptuadas del cobro según el RD estatal, pero a partir de 2021, deberán ser compostables.

Lilisbeth Perestelo:

Lilisbeth Perestelo: